Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat datang di blog paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin blog gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel tentang Metode Penentuan Taksiran Kerugian Piutang , Tanpa panjang lebar lagi yo check it out !

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat datang di blog paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin blog gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel tentang Metode Penentuan Taksiran Kerugian Piutang , Tanpa panjang lebar lagi yo check it out !

Ada 3 metode penentuan taksiran kerugian piutang, diantaranya adalah :

- Metode Penentuan Taksiran Kerugian Piutang Berdasarkan Jumlah Penjualan (Pendekatan Laba Rugi)

- Metode Penentuan Taksiran Kerugian Piutang Berdasarkan Saldo Piutang (Pendekatan Neraca)

- Metode Penentuan Taksiran Kerugian Piutang Berdasarkan Analisis Umur Piutang

1. Metode Penentuan Taksiran Kerugian Piutang Berdasarkan Jumlah Penjualan (Pendekatan Laba Rugi)

Dalam metode ini piutang dihitung berdasarkan persentase tertentu dari penjualan. Mengapa demikian ? karena timbulnya suatu piutang itu disebabkan oleh penjuala kredit.

Jumlah taksiran kerugian piutang ditetapkan berdasarkan jumlah penjualan dikalikan persentase tertentu. Besarnya persentase ditetapkan dengan cara membandingkan kerugian piutang yang sebenarnya terjadi dengan total penjualan selama periode yang bersangkutan, kemudian diadakan modifikasi dengan mempertimbangkan kemungkinan di masa yang akan datang.

Contoh :

Pada buku besar PD Pajar Sidik tanggal 31 Desember 2017 terdapat akun sebagai berikut :

Piutang dagang = Rp. 250.000.000,00

Cadangan kerugian piutang = Rp.2.000.000,00

Penjualan = Rp.1.500.000.000,00

Cadangan kerugian piutang = Rp.2.000.000,00

Penjualan = Rp.1.500.000.000,00

Taksiran kerugian piutang ditetapkan sebesar 0,5% dari penjualan.

Berdasarkan data diatas maka besarnya kerugian piutang adalah :

0,5% x Rp.1.500.000.000,00 = Rp.7.500.000,00

Dan jurnal yang harus dibuat adalah :

Beban kerugian piutang (debet) Rp.7.500.000,00

Cadangan kerugian piutang (kredit) Rp.7.500.000,00

Cadangan kerugian piutang (kredit) Rp.7.500.000,00

Maka pada buku besar akun Cadangan Kerugian Piutang, akan tampak sebagai berikut :

2. Metode Penentuan Taksiran Kerugian Piutang Berdasarkan Saldo Piutang (Pendekatan Neraca)

Kerugian piutang dihitung berdasarkan saldo piutang dengan cara menyisihkan piuyang tak tertagih :

- Dinaikkan sampai persentase tertentu dari saldo piutang;

- Ditambah dengan persentase tertentu dari saldo piutang;

- Dihitung berdasarkan analisis umur piutang.

Metode cadangan dipakai apabila kerugian piutang yang terjadi cukup besar jumlahnya. Berikut ini hal-hal yang perlu diperhatikan dalam penerapan metode ini :

- Kerugian piutang tak tertagih ditentukan jumlahnya melalui taksiran dan dibandingkan dengan penjualan pada periode akuntansi yang sama dan periode terjadinya penjualan;

- Jumlah piutang yang ditaksir tidak akan dapat diterima, jika dicatat dengan mendebet rekening kerugian piutang dan mengkredit rekening cadangan kerugian piutang;

- Kerugian piutang yang sesungguhnya terjadi dicatat dengan mendebet rekening cadangan kerugian piutang dan mengkredit rekening piutang dagang pada saat suatu piutang dihapus dari pembukuan;

- Jumlah taksiran kerugian piutang ditetapkan berdasarkan jumlah saldo piutang dagang akhir periode yang dikalikan dengan persentase tertentu tanpa memperhatikan periode terjadinya piutang;

- Jumlah taksiran kerugian piutang ditetapkan berdasarkan jumlah saldo piutang dagang akhir periode yang dikalikan dengan persentase tertentu tanpa memperhatikan periode terjadinya piutang.

Contoh :

Pada buku besar PD Pajar Sidik tanggal 31 Desember 2017, terdapat akun sebagai berikut :

Piutang Dagang = Rp.250.000.000,00

Cadangan Kerugian Piutang = Rp.2.000.000,00

Cadangan Kerugian Piutang = Rp.2.000.000,00

Taksiran kerugian piutang ditetapkan sebesar 2% dari saldo piutang 31 Desember 2017.

Taksiran kerugian piutang :

2% x Rp.250.000.000,00 = Rp.5.000.000,00

Maka kerugian piutang yang menjadi beban tahun 2017 adalah :

Taksiran kerugian piutang - Saldo kerugian piutang = Rp.5.000.000,00 - Rp.2.000.000,00 = Rp. 3.000.000,00

Maka jurnal pada tanggal 31 Desember 2017 adalah :

Beban Kerugian Piutang (debet) Rp.3.000.000,00

Cadangan Kerugian Piutang (kredit) Rp.3.000.000,00

Cadangan Kerugian Piutang (kredit) Rp.3.000.000,00

Buku besar akun cadangan kerugian piutangnya adalah sebagai berikut :

3. Metode Penentuan Taksiran Kerugian Piutang Berdasarkan Analisis Umur Piutang

Piutang dagang dikelompokan menjadi piutang yang belum jatuh tempo dan piutang yang telah jatuh tempo. Piutang yang telah jatuh tempo dikelompokan lagi menjadi beberapa kelompok berdasarkan lamanya tunggakan. Besarnya persentase taksiran kerugian piutang ditetapkan berdasarkan usia tiap kelompok.

Contoh :

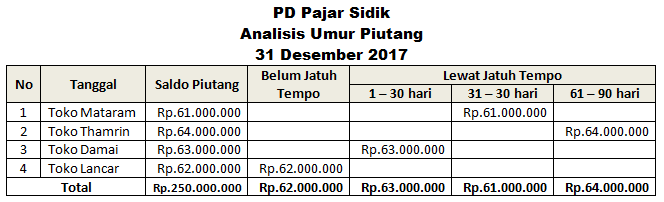

Pada buku besar PD Pajar Sidik Nusantara tanggal 31 Desember 2017, terdapat akun sebagai berikut :

Piutang dagang = Rp.250.000.000,00

Cadangan kerugian piutang = Rp.2.000.000,00

Cadangan kerugian piutang = Rp.2.000.000,00

Rincian nama debitur :

Persentase taksiran kerugian piutang ditetapkan sebagai berikut :

Berdasarkan data tersebut, dibuat analisis umur piutang sebagai berikut :

Berdasarkan analisis umur piutang tersebut, kemudian dihitung beban kerugian piutang tahun 2017 sebagai berikut :

Berdasarkan data tersebut, besarnya cadangan kerugian piutang yaitu :

Taksiran kerugian piutang - Cadangan kerugian piutang (saldo kredit) = Rp.29.490.000,00 - Rp. 2.000.000,00 = Rp.27.490.000,00

Jurnal yang dibuat pada tanggal 31 Desember 2017 adalah :

Beban kerugian piutang (debet) Rp.27.490.000,00

Cadangan kerugian piutang (kredit) Rp.27.490.000,00

Buku besar Cadangan kerugian piutang :

Sekian artikel kali ini. Mohon maaf apabila ada salah-salah kata.

Akhir kata wassalamualiakum wr. wb.

Referensi :

- Modul akuntansi 2A untuk SMK dan MAK (Dwi Harti)

- Jenis-Jenis Piutang Dalam Akuntansi

- Menghitung Data Mutasi Piutang

- Melakukan Konfirmasi Saldo Piutang

- Metode Pencatatan Piutang

- Pencatatan Piutang Wesel

- Penggadaian Piutang

- Penyajian Piutang Dalam Neraca Yang Benar

- Perbedaan Pencatatan Piutang Metode Langsung dengan Metode Tidak Langsung

- Perbedaan Wesel dan Promes

- Prosedur Pencatatan Piutang

Jika ingin bertanya secara privat, Silahkan hubungi no 085709994443 dan untuk berkomentar silahkan klick link di bawah ini 👇