Pengklasifikasian anggaran negara adalah suatu pengajuan RAPBN, baik anggaran belanja rutin maupun anggaran belanja pembangunan dirinci dengan suatu cara-cara tertentu.

Berikut ini ada 4 cara yang bisa dilakukan dalam penglasifikasian anggaran :

1. Klasifikasi Fungsionil

Dalam metode fungsionil, pengklasifikasian terhadap anggaran belanja rutin dan anggaran belanja pembangunan dilakukan dengan merinci anggaran menurut sektor (tugas = fungs). Berdasarkan klasifikasi ini, maka akan dapat diketahui mengenai penggunaan dana anggaran tersebut.

Contoh Kasifikasi Fungsionil

Untuk lebih jelasnya perhatikan contoh dibawah ini :

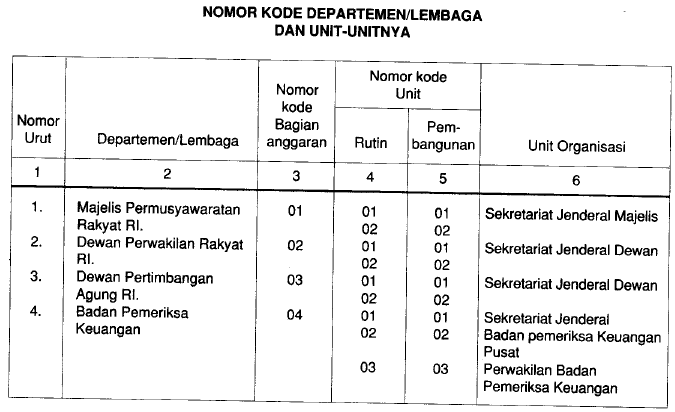

2. Klasifikasi Organik

Pada metode klasifikasi organik, pengklasifikasian terhadap anggaran belanja rutin dan anggaran belanja pembangunan dilakukan dengan merinci anggaran menurut departemen/lembaga yang akan mengelola anggaran tersebut.

Contoh Klasifikasi Organik

Untuk lebih jelasnya perhatikan contoh di bawah ini :

3. Klasifikasi Objek

Pada metode klasifikasi objek, pengklasifikasian terhadap anggaran belanja rutin dan anggaran belanja pembangunan dilakukan dengan merinci anggaran menurut kelompok jenis pengeluaran.

Contoh Klasifikasi Objek

Untuk lebih jelasnya perhatikan contoh dibawah ini :

- Belanja pegawai

- Belanja barang

- Belana pemeliharaan

- Belanja perjalanan dinas

- Subsidi/bantuan

4. Klasifikasi Ekonomis

Dalam metode klasifikasi ekonomis ini, anggaran dikelompokan kedalam anggaran rutin dan anggaran pembangunan. Berdasarkan klasifikais ekonomis ini, maka akan dapat diketahui mengenai "apakah dana tersebut akan digunakan untuk tujuan konsumsi atau investasi"

Sekian artikel kali ini. Mohon maaf apabila ada salah-salah kata.

Akhir kata wassalamualaikum wr. wb.

Referensi :

- PDF Akuntansi Biaya (DODY HAPSORO)

Jika ingin bertanya secara privat, Silahkan hubungi no 085709994443 dan untuk berkomentar silahkan klick link di bawah ini 👇

.png)