Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat datang di blog paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin blog gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel tentang Jurnal Penyesuaian Untuk Pembayaran Di Muka, Tanpa panjang lebar lagi yo check it out !

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat datang di blog paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin blog gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel tentang Jurnal Penyesuaian Untuk Pembayaran Di Muka, Tanpa panjang lebar lagi yo check it out !

Jurnal Penyesuaian Untuk Pembayaran Di Muka

Ada dua jenis jurnal penyesuaian untuk pembayaran di muka, yaitu :

- Jurnal Penyesuaian Beban Dibayar Dimuka

- Jurnal Penyesuaian Pendapatan Diterima Dimuka

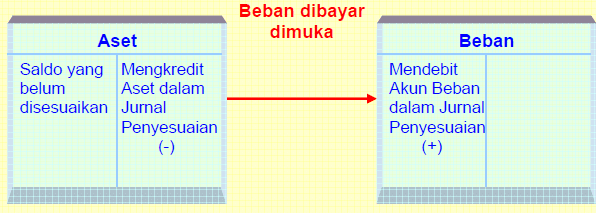

1. Jurnal Penyesuaian Beban Dibayar Dimuka

Yang di maksud dibayar dimuka di sini adalah ketika prusahaan menerima suatu aset secara utuh namun belum dalam waktu yang pas untuk hak kepemilikannya.

Untuk pencatatannya pasti saldo aset utuh namun belum sesuai pada waktu yang tepat, maka pencatatan jurnal penyesuaiannya aset berkurang di kredit kemudian beban bertambah di debet

Untuk lebih jelasnya perhatikan ilustrasi di bawah ini :

Untuk pencatatannya pasti saldo aset utuh namun belum sesuai pada waktu yang tepat, maka pencatatan jurnal penyesuaiannya aset berkurang di kredit kemudian beban bertambah di debet

Untuk lebih jelasnya perhatikan ilustrasi di bawah ini :

2. Jurnal Penyesuaian Pendapatan Diterima Dimuka

Ktika prusahaan menerima pendapatan namun prusahaan belum melakukan hal apapun atas pendapatannya atau baru setengah saja melakukan pertanggungjawaban atas pendapatannya, maka kejadian seperti ini disebut perusahaan menerima pendapatan diterima di muka.

Untuk pencatatannya pasti prusahaan akan mencatat pendapatan yang diterimanya secara full walaupun prusahaan masih harus melakukan jasa jasa atau penjualan produk atas pendapatannya tersebut.

Maka pencatatan jurnalnya kewajiban berkurang didebit kemudian pendapatan bertambah dikredit untuk menyesuaikan supaya sesuai dengan keadaan yang sebenarnya.

Untuk lebih jelasnya perhatikan ilustrasi di bawah ini :

Untuk pencatatannya pasti prusahaan akan mencatat pendapatan yang diterimanya secara full walaupun prusahaan masih harus melakukan jasa jasa atau penjualan produk atas pendapatannya tersebut.

Maka pencatatan jurnalnya kewajiban berkurang didebit kemudian pendapatan bertambah dikredit untuk menyesuaikan supaya sesuai dengan keadaan yang sebenarnya.

Untuk lebih jelasnya perhatikan ilustrasi di bawah ini :

Sekian artikel kali ini. Mohon maaf apabila ada salah-salah kata

Akhir kata wassalamualaikum wr. wb.

Referensi :

- Buku BSE Konsep Dasar Akuntansi dan Pelaporan Keuangan Untuk SMK Jilid 1 (Umi Muawanah, dkk.)

Jika ingin bertanya secara privat, Silahkan hubungi no 085709994443 dan untuk berkomentar silahkan klick link di bawah ini 👇

.png)