Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung blog gue :). Slamat datang di blog paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin blog gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel tentang Aturan Pencatatan Akun, Tanpa panjang lebar lagi yo check it out !

Aturan Pencatatan Akun

Aturan pencatatan akun dinyatakan sebagai berikut :

1. Aturan Pendebitan dan Pengkreditan Akun-akun Aset

Akun aset digunakan untuk mencatat semua transaksi yang mempengaruhi perubahan terhadap aset. Pengaruh transaksi terhadap akun ini adalah jika terjadi peningkatan aset maka akun ini dicatat di sebelah debit, bela terjadi penurunan aset maka dicatat di sebelah kredit. Artinya bahwa pada sisi debet akun aset digunakan untuk mencatat peningkatan aset dan sisi kredit digunakan untuk mencatat penurunan nilai aset.

Untuk lebih jelas perhatikan tabel di bawah ini :

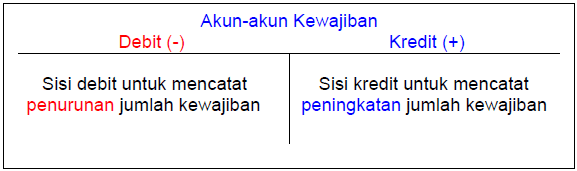

2. Aturan Pendebitan dan Pengreditan Akun-akun Kewajiban

Akun-akun kewajiban adalah akun yang digunakan untuk mencatat semua transaksi yang mempengaruhi perubahan terhadap kewajiban. Pengaruh transaksi terhadap akun ini adalah jika terjadi peningkatan akun kewajiban maka akun dicatat di sebelah kredit, dan sebaliknya bila terjadi penurunan maka akun dicatat di sebelah debit. Artinya bahwa sisi kanan akun kewajiban digunakan untuk mencatat peningkatan dan sisi debit digunakan untuk mencatat penurunan nilai kewajiban.

Untuk lebih jelasnya perhatikan tabel di bawah ini :

3. Aturan Pendebitan dan Pengkreditan Akun-akun Ekuitas

Akun ekuitas adalah akun yang digunakan untuk mencatat semua transaksi yang mempengaruhi perubahan terhadap ekuitas. Pengaruh transaksi terhadap akun ekuitas adalah jika terjadi peningkatan ekuitas atau modal sebagai akibat suatu transaksi, maka akun ini akan dicatat di sebelah kredit. Sedangkan jika terjadi penurunan maka akan di catat disebelah debit. Artinya bahwa sisi kredit akun modal digunakan untuk mencatat peningkatan dan sisi debit digunakan untuk mencatat penurunan nilai modal.

Untuk lebih jelasnya perhatikan gambar di bawah ini :

4. Aturan Pendebitan dan Pengkreditan Akun Pendapatan dan Beban

Akun pendapata dan akun beban disebut juga sebagai akun laporan laba rugi atau akun nominal. Akun pendapatan merupakan akun untuk mencatat transaksi yang menghasilkan pendapatan. Transaksi ini akan dicatat di sebelah kredit. Dan aku akun beban merupakan akun yang digunakan untuk mencatat transaksi yang bekaitan dengan beban dan dicatat di sebelah debit.

Untuk lebih jelasnya perhatikan tabel dibawah ini :

5. Aturan Pendebitan dan Pengkreditan Akun Rill dalam Neraca

Berikut ini aturan pendebitan dan pengkreditan akun rill dalam neraca :

6. Aturan Pendebitan dan Pengkreditan Akun Rill dalam Persamaan Dasar Akuntansi

Berikut ini aturan pendebitan dan pengkreditan akun rill dalam Persamaan dasar akuntansi :

7. Aturan Penerbitan dan Pengkreditan Akun Nominal dalam Akun Ekuitas

Aturan pendebitan dan pengkreditan untuk akun pendapatan dan beban, didasarkan pada hubungan antara akun tersebut terhadap ekuitas. Laba bersih atau rugi bersih merupakan penambahan atau pengurangan bersih terhadap ekuitas.

Untuk lebih jelasnya perhatikan tabel di bawah ini :

Untuk lebih jelasnya perhatikan tabel di bawah ini :

Sekian artikel kali ini. Mohon maaf apabila ada salah-salah kata.

Akhir kata wassalamualaikum wr. wb.

Referensi :

- Buku bse KONSEP DASAR AKUNTANSI dan PELAPORAN KEUANGAN untuk SMK (Umi Muawanah, dkk.)

Jika ingin bertanya secara privat, Silahkan hubungi no 085709994443 dan untuk berkomentar silahkan klick link di bawah ini 👇